Mas voces a favor del ajuste en los precios de la vivienda. Contra la opinión del gobierno, el BBVA, Standart & Poors y ahora el IVIE. Sin acceso facil al crédito hay que adaptarse, y eso es rebajar precios para vender...

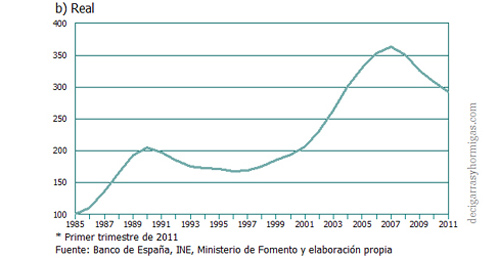

El ajuste de la vivienda no ha concluido. Al contrario. Todavía caerá un 12% adicional hasta alcanzar sus niveles de equilibrio a largo plazo. Esto, al menos, es lo que estima el Instituto Valenciano de Investigaciones Económicas (IVIE), que ha calculado que ese ajuste adicional se producirá pese a que la vivienda en términos reales (incorporando la evolución de los precios) ha caído ya un 20%. En términos nominales (sin contar la inflación), los precios de la vivienda han bajado únicamente un 15% pese a la intensidad de la crisis.

El estudio del IVE -uno de los centros de investigación económica más respetados de España- lo firma la economista Eva Benages y su conclusión es que “existe fundamento para esperar que los precios de la vivienda experimenten un ajuste adicional”. De confirmarse esta previsión, se estaría ante el mayor retroceso de la vivienda en la reciente historia económica de España. Superior, incluso, al que se registró tanto durante la crisis de la segunda mitad de los años 70 como durante la primera parte de los 90.

Como recuerda la economista Benages, entre 1990 y 1996 –años de crisis-comprar un piso se encareció alrededor de un 8,5% en términos nominales, lo que reforzó la idea de que los precios de la vivienda nunca bajaban. Sin embargo, en términos reales, lo cierto es que los precios descendieron casi un 20% debido a la elevada inflación de aquellos años. Lo mismo había sucedido en la crisis inmobiliaria 1978-1982, en la que se produjeron caídas de los precios reales de la vivienda del 33,3% (FMI, 2005).

En esta ocasión, y partiendo de que la vivienda estuvo sobrevalorada en los recientes años del boom hasta en un 40% como media, los precios actuales habrían ya superado el ecuador de su bajada esperada, “pero todavía quedaría un 12% adicional de caída para situarse en sus teóricos niveles de equilibrio a largo plazo”. Eso sí, siempre que no se registre algo que los economistas denominan overshooting, que se produce cuando los mercados anticipan descensos más bruscos, y eso provoca caídas adicionales.

Tipos de interés y stock de viviendas

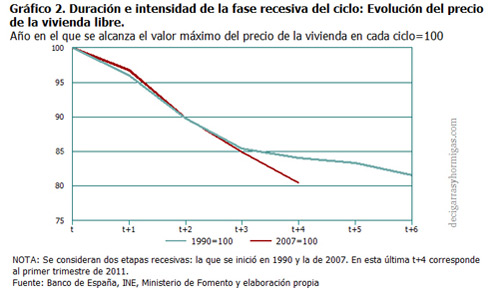

Las causas que explicarían la intensidad de las actuales caídas y su larga duración tienen que ver con factores que no se dieron en el pasado. En particular el nivel de tipos de interés y el stock de viviendas sin vender (entre 700.000 y 1 millón). En el caso del precio del dinero, durante los primeros años 90 los tipos de interés llegaron a situarse por encima de 10%. Su brusca caída a partir del mismo momento en que España abrazó el euro, alimentó la compra de viviendas y produjo el consiguiente fin de la crisis inmobiliaria. En el mismo sentido, el stock de viviendas era muy inferior al actual en el anterior ciclo, lo que permitió absorber en menos tiempo el número de casas sin comprador.

A partir de esta realidad histórica, la autora del artículo concluye que todo lleva a pensar que el ajuste de precios “debería ser más intenso” en la actualidad que en periodos precedentes.

Como refleja el gráfico, los precios reales de la vivienda se triplicaron durante la segunda mitad de los ochenta, y volvieron a triplicarse en la década 1997-2007. El aumento de precios, por lo tanto, fue pues similar en ambos ciclos alcistas, aunque en el último la cantidad de viviendas construidas fue mucho más importante, así como los niveles de endeudamiento alcanzados, lo que en todo caso hará más difícil y costosa la digestión inmobiliaria.

El análisis de la investigadora del IVIE coincide básicamente con el que hace el BBVA

0 comentarios:

Publicar un comentario